全国 北京 上海 天津 重庆 广东 江苏 山东 浙江 河北 河南 山西 陕西 辽宁 吉林 黑龙江 湖北 湖南 江西 安徽 福建 四川 贵州 云南 广西 海南 宁夏 甘肃 青海 新疆 兵团 西藏 内蒙古 更多

最新发布

考试资讯

信息采集

继续教育

会计网校

会计招聘

财经课堂

会计问答

企业服务

来源:内蒙古税务 发布人:学林网 发稿日期:2024-11-08

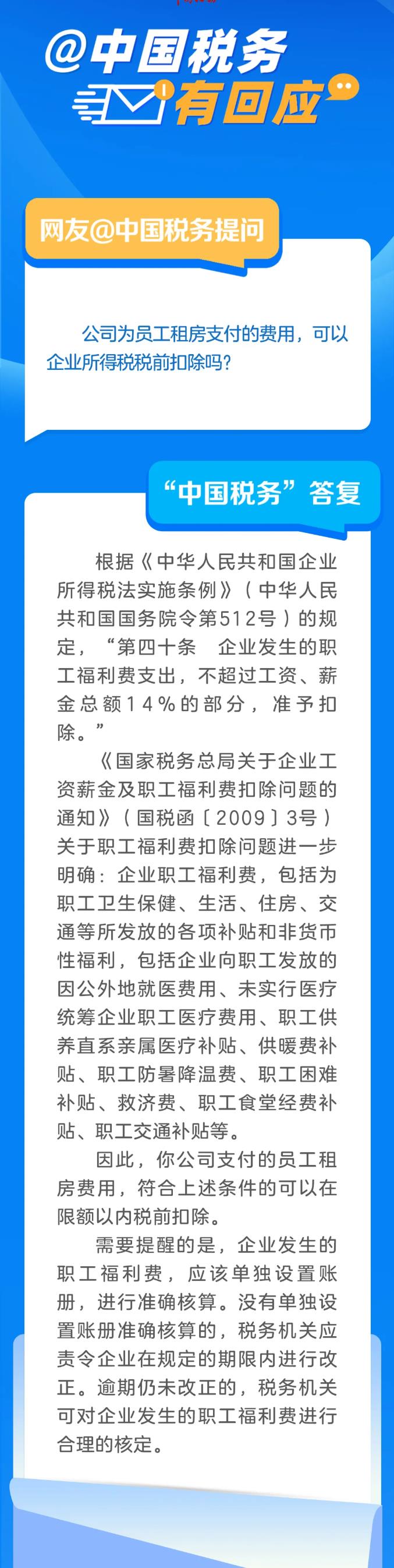

根据《中华人民共和国企业所得税法实施条例》第四十条的规定,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

打赏

收藏关注

上一篇:新电子税局添加办税人并完成授权的完整操作流程?

下一篇:员工从社保部门取得的生育补贴要交个税吗?